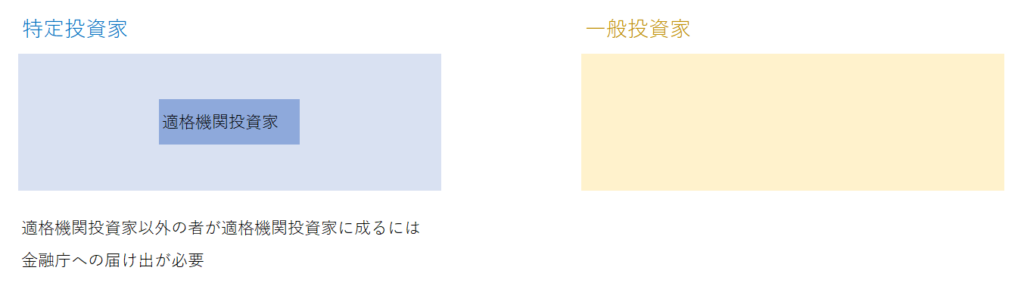

前回のブログで、金商法上、投資家は特定投資家と一般投資家に分けられることと各類型の例をお示ししました。個人も法人も大多数は一般投資家と推察されますが、法人については金融商品取引業者等への届出により特定投資家としての取り扱いを受けられます(金商法第34条の3第1項)。一度届出をすればずっと特定投資家であり続けるわけではなく、期間は1年とされています(同第2項柱書)。また、特定投資家の類型の中には、常に特定投資家である「適格機関投資家」という類型があります。図式化すると以下です。

適格機関投資家の類型には、銀行、保険会社、第一種金融商品取引業者、投資運用業者等が含まれます(法第2条に関する定義府令第10条第1項)。これらは一般投資家に移行することができません。

一方で、適格機関投資家以外の者(個人を含む)であっても、資産等の要件を満たせば適格機関投資家に成ることができます。(同項の中で”金融庁長官に届出を行った者”とある者)

投資一任業務を行うアセットマネジメント会社の中には、厚生年金基金(厳密には存続厚生年金基金)が顧客の場合があるかと思います。厚生年金基金も法人ですが、法第34条の3第1項による金融商品取引業者等への申し出では特定投資家になれません。附則第3条の2で「存続厚生年金については、法第34条の3第1項は当面の間、適用しない」とされているからです。この規定は当コンテンツ執筆時点(2023年12月20日)でも有効です。

存続厚生年金基金との契約締結時の交付書面に、「法第34条の3第1項に基づく特定投資家成りの申出書」が含まれていないことを確認されるのをおすすめします。万一、これが含まれていた場合、誤ってアセットマネジメント会社側で受諾してしまうリスクがありますし、そもそも利用できない制度に関する書類を先方に渡してしまっており相手に与える印象もよくありません。

もっとも、厚生年金基金が金融庁に適格機関投資家成りの申請を行っていれば、同基金は適格機関投資家になりますので、特定投資家です。これについては、あくまで厚生年金基金と金融庁の間の事項でありアセットマネジメント会社が関われる余地がないため説明は省略します。申請により適格機関投資家になった者含めて、適格機関投資家は金融庁のホームページに公表されていますのでリンクを載せます。https://www.fsa.go.jp/common/law/tekikaku/index.html

私が見た限り、2023年12月20日時点において「適格機関投資家の届出を金融庁長官に行った者」に厚生年金基金は含まれていません。企業年金基金も同様です。

【凡例】

- 法:金融商品取引法

- 法第2条に関する定義府令:金融商品取引法第二条に規定する定義に関する内閣府令